Pro Eigenmietwert

und eine glaubwürdige Landesverteidigung

Die aktuelle Bedrohung Europas erfordert Mehrausgaben bei der Landesverteidigung.

- Unter dieser Voraussetzung muss auf unnötige Steuergeschenke verzichtet werden. Dies gilt auch für die Eigenmietwert-Besteuerung, insbesondere bei weiterhin tiefen Hypothekarzinsen.

- Der maximal erlaubte Schuldzinsabzug sollte auf einen angemessenen Hypothekarzins reduziert werden, etwa 20 x Eigenmietwert x Referenzzinssatz. Beispiele:

- 20 x 30'000 CHF x 2% = 12'000 CHF

- 20 x 30'000 CHF x 5% = 30'000 CHF

Die hohe Privatverschuldung in der Schweiz gefährdet die Finanzmarktstabilität.

- Steuern: Aktuell dürfen mit maximal 50'000 CHF/Jahr unverhältnismässig hohe Schuldzinsen in Abzug gebracht werden. Dies erzeugt einen unnötig hohen Anreiz zur Verschuldung. Im Interesse eines nachhaltigen Bankgeschäfts muss diese Limite reduziert werden.

Ausgleich zwischen Mieter:innen und Wohneigentümer:innen

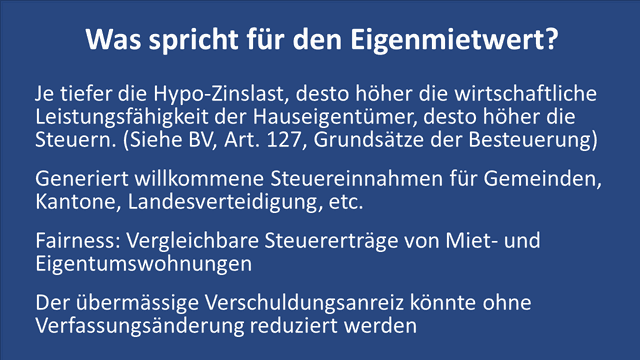

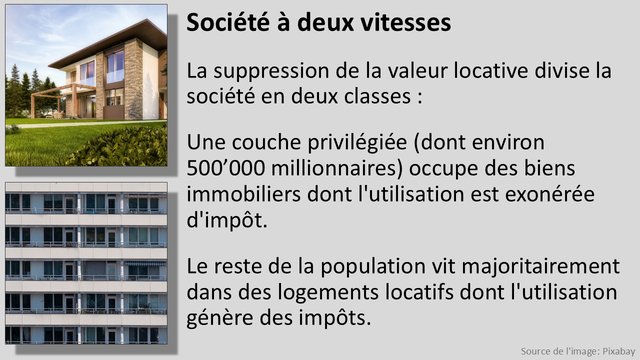

Der Eigenmietwert bewirkt, dass heute 20 Mrd. CHF Mieten und 25 Mrd. Eigenmietwerte nach denselben Regeln versteuert werden. Ohne Eigenmietwert geht dieser gerechte Ausgleich verloren. Die Abschaffung des Eigenmietwerts führt zu einer einseitigen Steuerbefreiung und damit zu einer Zweiklassengesellschaft.

(Quelle: Siehe Bundesrätliche Antwort auf die Interpellation 18.4345)

Starke Propaganda

Die Befürworter der Eigenmietwert-Abschaffung argumentieren mit Schlagworten oder verweisen auf die Altersarmut. Dabei geht ganz vergessen, dass sich die Steuern in der Schweiz primär am Verfassungsartikel 127, Absatz 2 orientieren müssen.

Erfahrungsgemäss will kein Eigenmietwert-Gegner die folgenden Fragen beantworten:

a) Lehnen Sie generell eine Besteuerung gemäss wirtschaftlicher Leistungsfähigkeit ab?

b) Sind Sie überzeugt, dass der Eigenmietwert keinen Einfluss auf die Liquidität einer Familie hat? Sind 3/4 Jahresmiete zu marginal um berücksichtigt zu werden?

Vorteile der Eigenmietwert-Besteuerung

Bei sehr hohen Hypothekarzinsen wirkt das Steuermodell als Versicherung für Hauseigentümer, Banken und Baubranche. Es hilft dann mit, Arbeitsplätze in der Bauwirtschaft zu sichern.

Aktuell sind die Hypothekarzinsen tief. Es wird erwartet, dass dies über die kommenden Jahre so bleibt. Auch in diesem Fall hat die Eigenmietwert-Besteuerung Vorteile.

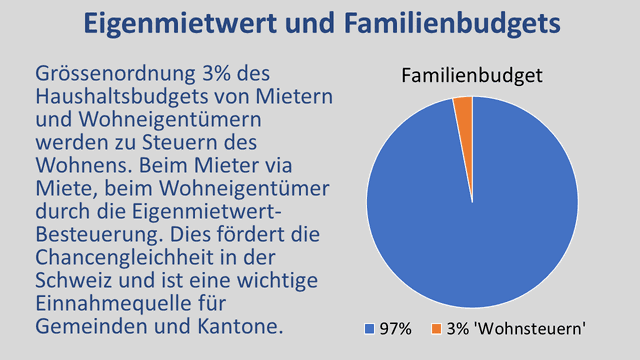

Eigenmietwert aus einer Epoche der Fairness

Die Eigenmietwert-Besteuerung stammt aus einer Zeit, in der die FDP und andere Parteien die Chancengleichheit hoch hielten. Dies zeigt sich u.a. beim Vergleich der Haushaltsbudgets von Mietern und Wohneigentümern. Für eine ähnliche Wohnung müssen vergleichbare Abgaben des Wohnens budgetiert werden.

Eine Abschaffung des Eigenmietwertes würde diesen Ausgleich beenden. Die Hauseigentümer wären dann einseitig von diesen Steuern des Wohnens befreit.

Klimaziele

Der Eigenmietwert setzt Anreize gegen die ineffiziente Nutzung von Wohneigentum. Je mehr Personen in einem Haushalt leben, desto breiter verteilt sich die steuerliche Belastung. Diese Effizienz unterstützt die Erreichung der Klimaziele. Dank Eigenmietwert ist es unattraktiv, als Einzelperson ein Einfamilienhaus für sich allein zu beanspruchen.

Glaubwürdigkeit: Eine konsequente Klimapolitik macht keine willkürlichen Ausnahmen. Sie berücksichtigt auch die Nutzungseffizienz bei Wohneigentum.

Weitere Überlegungen

Ist es der richtige Zeitpunkt für Steuergeschenke an überwiegend wohlhabende Pensionierte? Ist es nicht wichtiger, das Geld für eine moderne Armee einzusetzen, welche die Bevölkerung vor Drohnenangriffen schützen kann?

Je grösser mein Haus und je kleiner meine Hypothek und der Hypo-Zinssatz, desto grösser meine wirtschaftliche Leistungsfähigkeit. Gemäss Bundesverfassung ist das ein Grund für angemessene Steuern, auch wenn dabei ein Naturaleinkommen besteuert wird.

Das Parlament behauptet, den Eigenmietwert abschaffen zu wollen. Wirklich? In weit über 100 Sessionen hätte es das tun können. Stattdessen kommt jetzt eine Steuerreform, die vom Volk wohl abgelehnt wird.

Schlussfolgerung

Zur Sicherung der Finanzmarktstabilität muss der Eigenmietwert nicht abgeschafft werden. Es genügt, die Verschuldungsanreize zu reduzieren, was mit der

Eigenmietwert-Besteuerung vereinbar ist.

Eine Verfassungsänderung ist nicht notwendig. Es liegt in der Verantwortung und Kompetenz des Parlaments, die Eigenmietwert-Besteuerung so anzupassen, dass die Finanzmarktstabilität gewährleistet ist.

Betreffend Altersarmut müssen spezifische Härtefalllösungen erarbeitet werden.